Tratamiento de Viáticos (Contables y Fiscales)

La mayoría de las empresas no conocen sobre el correcto registro de los viáticos tanto en los sistemas de timbrado y registro de Nominas, como también en los sistemas Contables; con la publicación del nuevo esquema de facturación 3.3 muchas cosas se están moviéndose constantemente y la Nómina no es la excepción.

Si en tu empresa realizas depósitos a las tarjetas de nómina de tus empleados por concepto de viatico, deberás registrar dicho importe en el recibo por concepto de pago que se timbre.

Para efectos del artículo 93, fracción XVII de la Ley, las personas físicas que reciban viáticos y efectivamente los eroguen en servicio del patrón, podrán no presentar comprobantes fiscales hasta por un 20% del total de viáticos erogados en cada ocasión.

Claro que a lo dispuesto a este artículo tenemos diversas condiciones que se deberán cumplir para lograr hasta ese 20% no comprobable.

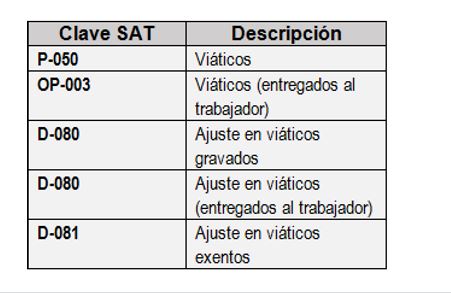

El SAT cuenta con claves exclusivas para la clasificación de los recursos que se entregan por conceptos de viáticos a continuación enlisto las claves SAT para clasificar los conceptos por pago de viáticos:

Las claves antes mencionadas deberán ser registradas en los recibos que amparen los pagos de nómina, de acuerdo a las fechas que se otorgue dicho importe por concepto de Viáticos. Los conceptos se clasificarán de acuerdo a las fechas en que se lleven a cabo las operaciones probablemente tendremos que registrar en varios periodos los movimientos que se generen por este concepto.

Si tienes dudas contáctanos:

Renueva, compra o actualiza tu licencia CONTPAQi

Lada sin costo 800 723 7676

WhatsApp 961 101 9361